Metsätilan arvon määrittäminen perukirjaan

Metsätilan käypä arvo määritetään perukirjaan. Tällä arvonmäärityksellä on monia vaikutuksia tulevaisuudessa metsänomistajalle, joten ammattilaisen apua kannattaa hyödyntää.

Metsät vaihtavat usein omistajaa perinnön kautta. Metsätilan sukupolvenvaihdosta suunniteltaessa voidaan päätyä siihen, ettei tehdä mitään ja metsät siirtyvät tällöin perintönä. Useimmiten metsien siirtymistä perinnön kautta ei ole suunniteltu ja on suuri mahdollisuus, että perunkirjoituksen jälkeen perintömetsäasiat alkavat elämään omaa elämäänsä. Metsiä perintönä saaneiden tavoitteet ovat avainasemassa päätöksiä tehtäessä. Metsän arvon...

Onnistuneen metsätilakaupan toteutus vaatii useimmiten maastoinventoinnin sisältävän metsätila-arvion laadinnan. Metsätilakaupan erimielisyydet liittyvät monesti tavalla tai toisella kaupan pohjana olleeseen metsätila-arvioon, joka on osoittautunut virheelliseksi. Markkoinoilla on erilaisia metsän arvonmääritysmenetelmiä. Sellaiset metsätilan arvonmääritysmenetelmät, jotka eivät sisällä maastossa suoritettavaa puuston ja muiden metsätilan ominaisuuksien inventointia eivät sellaisenaan sovellu käytettäväksi metsätilakaupan pohjana. Kaukokartoituksella...

Metsät ovat yleisesti perheiden omistuksessa ja toisen vanhemman kuollessa ajankohtaistuu metsätilan arvonmääritys perukirjaan. Metsävarallisuuden arvo voi olla pinta-alasta, puustosta, sijainnista ja muista seikoista riippuen kymmenistä tuhansista satoihin tuhansiin euroihin: metsän arvottamista perukirjaan ei voi sivuuttaa olankohautuksella! Tarkastelemme asiaa tilanteen kautta, jossa kuolintapauksen jälkeen kuolinpesän osakkaina ovat rintaperilliset ja leski, jolla...

Verottaja rinnastaa verkkopalveluiden automaattisovellusten tila-arviot perinteisiin perintö- ja lahjaverotuksessa. Metsänomistajan ei kannata käyttää metsänarvolaskureiden antamia arvoja sellaisenaan metsän arvonmäärityksessä perintötilanteessa, sukupolvenvaihdoksessa tai metsätilakaupassa. Taloudellinen vahinko voi yksittäistapauksessa nousta todella merkittäväksi laskurin antaman virheellisen tuloksen vuoksi. Lainaus verottajan ohjeesta Varojen arvostaminen perintö- ja lahjaverotuksessa (1.1.2018 lukien): ”Luonnonvarakeskuksen ja Suomen metsäkeskuksen keräämiin...

Mikäli harkitset metsätilan myyntiä tai ostoa niin tutustu seuraaviin metsätilakauppaan liittyviin 100 kysymykseen ja olet lähtenyt kulkemaan kohti onnistunutta metsätilakauppaa! 1) Miten metsätilan arvo määritetään? 2) Mitkä ovat metsätilan arvonmääritysmenetelmät? 3) Mistä selviää onko metsätilalla yhteismetsäosuuksia? 4) Mitä metsätilan metsätaloudellinen arvo tarkoittaa? 5) Mikä on metsätilan markkina-arvo? 6) Mitä asioita...

Metsätilat arvostetaan perukirjassa ns. käypään arvoon perittävän kuolinhetkellä. Käypä arvo tarkoittaa todennäköistä kauppahintaa, joka metsätilasta saadaan kun se myydään vapailla markkinoilla. Useimmiten on järkevää hankkia metsätilasta ajantasainen metsätila-arvio perunkirjoitusta varten. Metsätila-arvion hankkiminen ja laadinta saattaa varsinkin suuren metsätilan kohdalla viedä aikaa yli kolme kuukautta. Tällöin perunkirjoituksen toimittamiselle voi hakea verottajalta...

Toimivin metsänomistusmuoto on yhden henkilön metsänomistajuus. Tällöin yksi metsänomistaja päättää metsänomistajuuden tavoitteet ja tekee päätökset mitä metsässä tehdään tai ollaan tekemättä. Metsänomistusmuoto voi muuttua yhteisomistuksen muotoon esimerkiksi perinnön kautta. Metsätilan yhteisomistus syntyy myös silloin kun metsätilan ostaa kaksi tai useampi henkilö tai metsätila saadaan yhteisomistukseen lahjan kautta. Yhteinen metsänomistajuus sisältää...

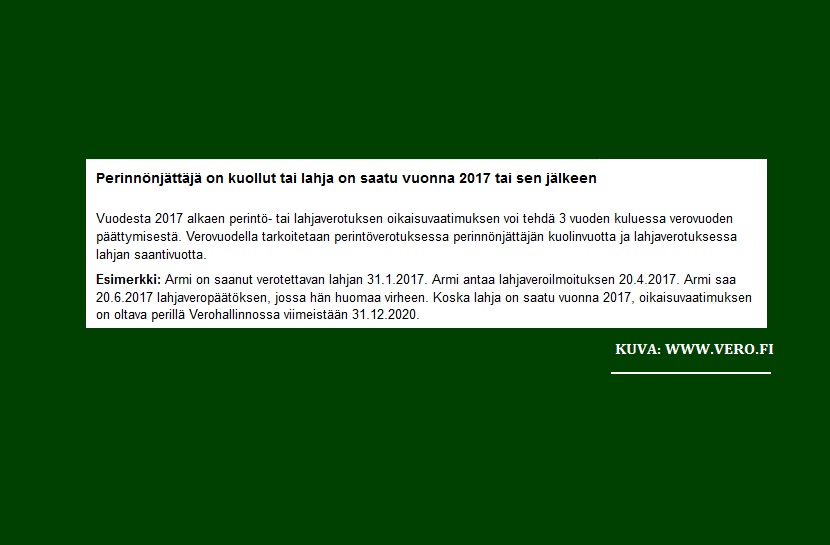

Vuodesta 2017 alkaen perintö- tai lahjaverotuksen oikaisuvaatimuksen voi tehdä 3 vuoden kuluessa verovuoden päättymisestä aiemman 5 vuojen sijaan. Muutos on tärkeä huomioida esimerkiksi perunkirjoituksessa tehtävässä metsävarallisuuden arvon määrityksessä. Verovuodella tarkoitetaan perintöverotuksessa perinnönjättäjän kuolinvuotta ja lahjaverotuksessa lahjan saantivuotta. Perintö- ja lahjaverotukseen voi hakea muutosta verovelvollinen, eli perinnön tai lahjan saaja. Perintönä saaduista...

Suomessa perhemetsänomistus on yleistä. Kaikki eivät ole kuitenkaan niin innokkaita omistamaan ja hoitamaan metsävarallisuutta, jonka ovat saaneet esimerkiksi perintönä. Jos metsänomistajuus tuntuu taakalta metsätilan voi myydä. Onnistunut metsätilakauppa on monen tekijän summa. Väärässä paikassa säästäminen tulee kalliiksi myyjälle. Metsälakipuhelimesta saat nopeasti neuvot tärkeimpiin metsätilakaupan kysymyksiin. Kaikessa onnistuneessa kaupankäynnissä pitää tietää,...

Metsätilakauppaan liittyvä virhesääntely on maakaaressa. Maakaaressa on säännökset kiinteistön (myös metsäkiinteistön) laatu- vallinta- ja oikeudellisesta virheestä. Onnistuneessa metsätilakaupassa tiedetään ja hallitaan myyjän, ostajan, välittäjän ja asiantuntijapalveluntarjoajan vastuut, velvollisuudet ja oikeudet. On ymmärrettävää, että metsätilakaupoissakin tulee hankalia tilanteita ja virheellisyyksiä. Olennaista näissä tilanteissa on tietää kaikkien asiaan liittyvien tahojen näkökulmat ja...