Onnistuneen metsätilakaupan toteutus vaatii useimmiten maastoinventoinnin sisältävän metsätila-arvion laadinnan. Metsätilakaupan erimielisyydet liittyvät monesti tavalla tai toisella kaupan pohjana olleeseen metsätila-arvioon, joka on osoittautunut virheelliseksi. Markkoinoilla on erilaisia metsän arvonmääritysmenetelmiä. Sellaiset metsätilan arvonmääritysmenetelmät, jotka eivät sisällä maastossa suoritettavaa puuston ja muiden metsätilan ominaisuuksien inventointia eivät sellaisenaan sovellu käytettäväksi metsätilakaupan pohjana. Kaukokartoituksella...

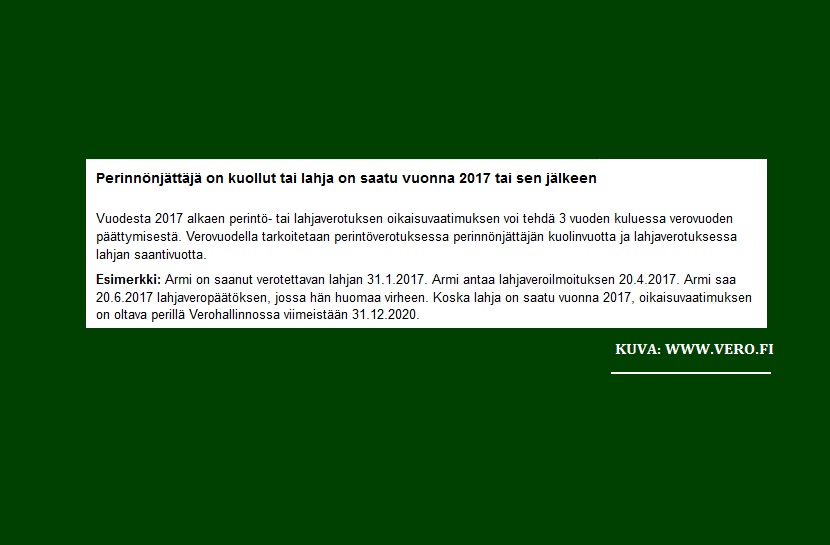

Vuodesta 2017 alkaen perintö- tai lahjaverotuksen oikaisuvaatimuksen voi tehdä 3 vuoden kuluessa verovuoden päättymisestä aiemman 5 vuojen sijaan. Muutos on tärkeä huomioida esimerkiksi perunkirjoituksessa tehtävässä metsävarallisuuden arvon määrityksessä. Verovuodella tarkoitetaan perintöverotuksessa perinnönjättäjän kuolinvuotta ja lahjaverotuksessa lahjan saantivuotta. Perintö- ja lahjaverotukseen voi hakea muutosta verovelvollinen, eli perinnön tai lahjan saaja. Perintönä saaduista...

Metsätilakauppaan liittyvä virhesääntely on maakaaressa. Maakaaressa on säännökset kiinteistön (myös metsäkiinteistön) laatu- vallinta- ja oikeudellisesta virheestä. Onnistuneessa metsätilakaupassa tiedetään ja hallitaan myyjän, ostajan, välittäjän ja asiantuntijapalveluntarjoajan vastuut, velvollisuudet ja oikeudet. On ymmärrettävää, että metsätilakaupoissakin tulee hankalia tilanteita ja virheellisyyksiä. Olennaista näissä tilanteissa on tietää kaikkien asiaan liittyvien tahojen näkökulmat ja...

Metsätila-arvio on tärkeä asiakirja, josta selviää metsätilan niin sanottu metsätaloudellinen arvo. Metsätila-arvon määrittäminen on tarpeellista metsänomistajuuden taitekohdissa, kuten perintötilanteissa, metsätilakaupoissa ja esimerkiksi metsän vakuusarvoa määritettäessä. Metsätila-arvion osoittama metsätaloudellinen arvo ei useinkaan ole sama arvo, mitä metsäkiinteistöstä markkinoilla maksetaan. Metsätaloudellisten arvojen lisäksi metsäkiinteistöllä voi olla myös muita arvoja. Metsätilan arvoa voidaan...