Metsävarallisuuden yhteisomistus on Suomessa hyvin yleistä. Kun metsää omistetaan yhdessä voidaan tehdä jako kuolinpesiin ja yhtymiin. Yhtymällä tarkoitetaan tuloverolain 4§:n mukaista verotusyhtymää, jonka tarkoituksena on kiinteistön viljely tai hallinta. Ensinnäkin yhtymän verotus on edullisempi verrattuna kuolinpesään, koska jokavuotisessa metsäverotuksessa mahdollisesti syntyvät yhtymän tappiot siirtyvät jo samana verovuonna yhteisomistajan henkilökohtaisessa verotuksessa...

Perunkirjoitustilaisuus on järjestettävä 3 kuukauden kuluessa kuolemasta. Perunkirjoitustilaisuudessa tehdyn selvityksen perusteella laaditaan perukirja. Perukirja on asiakirja, jossa selvitetään kuolinpesän tila, eli luetteloidaan vainajan omaisuus ja velat. Perunkirjoitustilaisuuden järjestämisestä on vastuussa se, joka tuntee parhaiten vainajan varallisuustilanteen, yleensä puoliso tai lapsi. Kopio perukirjasta sekä kopiot sen liitteistä on toimitettava yhtenä kappaleena Verohallinnolle kuukauden kuluessa perunkirjoitustilaisuudesta....

Metsät vaihtavat usein omistajaa perinnön kautta. Metsätilan sukupolvenvaihdosta suunniteltaessa voidaan päätyä siihen, ettei tehdä mitään ja metsät siirtyvät tällöin perintönä. Useimmiten metsien siirtymistä perinnön kautta ei ole suunniteltu ja on suuri mahdollisuus, että perunkirjoituksen jälkeen perintömetsäasiat alkavat elämään omaa elämäänsä. Metsiä perintönä saaneiden tavoitteet ovat avainasemassa päätöksiä tehtäessä. Metsän arvon...

Metsää omistavia kuolinpesiä eli perikuntia on Suomessa kymmeniä tuhansia, niissä osakkaita lähes 200 000 ja niiden kautta omistetaan Suomen metsistä yli 10 prosenttia. Metsäperikuntien toimivuus, taloudelliset näkökulmat ja sopuisuuden säilyttäminen ovat asioita, joista hyötyvät perikuntien osakkaat. Näiden asioiden eteen kannattaa tehdä töitä! Miten toimivuus, taloudellisuus ja sopuisuus metsäperikunnissa saavutetaan? Metsät...

Metsänomistajuus perinnön kautta alkaa yllättäen eikä uusi metsänomistaja ole aina perillä metsäasioihin liittyvistä käytännöistä. Metsänomistajuus voi alkaa lakisääteisen perinnön tai testamentin kautta. Perunkirjoitus on pidettävä kolmen kuukauden kuluttua kuolemasta, tähän aikaan saa tarvittaessa lisäaikaa verottajalta. Perunkirjoituksen toimittamiseksi valitaan kaksi uskottua miestä. Se, joka on parhaiten perillä pesän asioista toimii perunkirjoitustilaisuudessa...

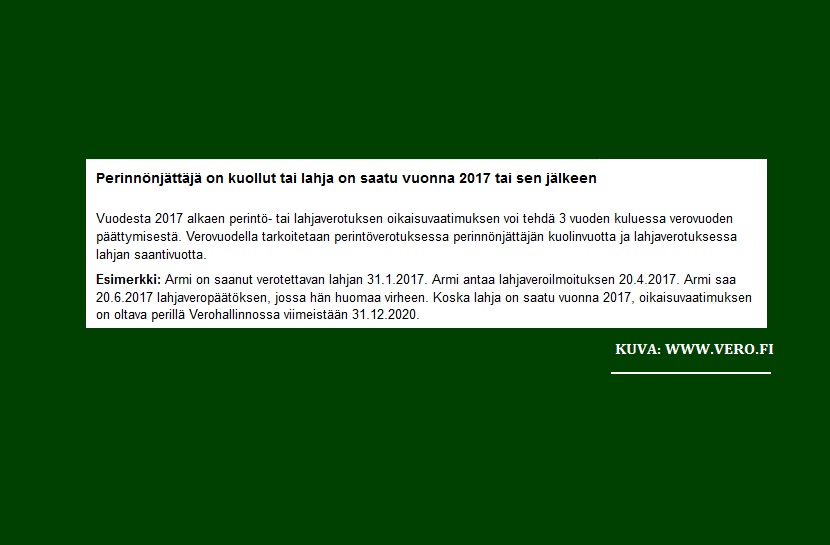

Vuodesta 2017 alkaen perintö- tai lahjaverotuksen oikaisuvaatimuksen voi tehdä 3 vuoden kuluessa verovuoden päättymisestä aiemman 5 vuojen sijaan. Muutos on tärkeä huomioida esimerkiksi perunkirjoituksessa tehtävässä metsävarallisuuden arvon määrityksessä. Verovuodella tarkoitetaan perintöverotuksessa perinnönjättäjän kuolinvuotta ja lahjaverotuksessa lahjan saantivuotta. Perintö- ja lahjaverotukseen voi hakea muutosta verovelvollinen, eli perinnön tai lahjan saaja. Perintönä saaduista...

Metsät tulevat perintönä usein sisarusten omistukseen. Usein joku sisaruksista ei halua olla mukana kuolinpesässä ja tällöin voi tulla eteen tilanne, että kuolinpesän osuutta myydään toisille osakkaille. Kuolinpesäosuuden kauppa on kuitenkin epäedullinen verotuksellisesta näkökulmasta niin myyjälle kuin ostajallekin. Kuolinpesäosuuden arvo on usein huomattava, jolloin verotukseen liittyvät epäedulliset seuraukset niin ostajan kuin...

Jos perintönä on saatu metsää ja halutaan pysyä yhteisomistuksessa on metsät taloudellisesta, toiminnallisesta ja sopuisuuden näkökulmasta järkevä muuttaa yhtymäksi. Perikunnan metsien yhtymämuutos tehdään perinnönjakokirjalla. Yhtymämuutos voidaan toteuttaa myös pelkästään metsien osalta. Lisäksi on järkevää laatia yhteishallitasopimus, jossa sovitaan miten yhteisesti omistettua metsävarallisuutta hoidetaan. Yhteishallintasopimus luo pohjan metsänomistajien tavoitteiden saavuttamiselle. Perikunnan...

Perunkirjoitus on järjestettävä kun henkilö kuolee Suomessa. Perunkirjoitustilaisuudessa laaditaan perukirja. Perukirjaan luetteloidaan vainajan varallisuus ja velat. Perunkirjoitustilaisuus on pidettävä kolmen kuukauden sisällä henkilön kuolemasta, tarvittaessa tähän saa lisäaikaa verottajalta. Perunkirjoitustilaisuuden järjestämisestä on vastuussa se henkilö, jolla on paras tuntemus vainajan varallisuusasemasta, kuten vainajan puoliso tai lapsi. Perunkirjoitusvelvollinen järjestää perunkirjoituspaikan ja...

Perikuntien metsänomistajuuteen liittyy paljon asioita. Nämä asiat voidaan ajatella ketjuksi, jossa jokainen asia on yksi ketjun lenkki. Ketju katkeaa usein heikoimman lenkin kohdalta! Näitä ketjun lenkkejä metsänomistajaperikunnassa ovat esimerkiksi, perunkirjoitus, metsien huomioiminen perukirjassa, metsätila-arvio, perikunnan osakkaiden tavoitteet metsänomistajuudelle, osakkaiden oikeudet ja velvollisuudet perikunnassa, yhtymämuutoksen edut ja tarve sekä toteuttaminen, metsäpalveluita...