Metsävarallisuuden yhteisomistus on Suomessa hyvin yleistä. Kun metsää omistetaan yhdessä voidaan tehdä jako kuolinpesiin ja yhtymiin. Yhtymällä tarkoitetaan tuloverolain 4§:n mukaista verotusyhtymää, jonka tarkoituksena on kiinteistön viljely tai hallinta. Ensinnäkin yhtymän verotus on edullisempi verrattuna kuolinpesään, koska jokavuotisessa metsäverotuksessa mahdollisesti syntyvät yhtymän tappiot siirtyvät jo samana verovuonna yhteisomistajan henkilökohtaisessa verotuksessa...

Perunkirjoitustilaisuus on järjestettävä 3 kuukauden kuluessa kuolemasta. Perunkirjoitustilaisuudessa tehdyn selvityksen perusteella laaditaan perukirja. Perukirja on asiakirja, jossa selvitetään kuolinpesän tila, eli luetteloidaan vainajan omaisuus ja velat. Perunkirjoitustilaisuuden järjestämisestä on vastuussa se, joka tuntee parhaiten vainajan varallisuustilanteen, yleensä puoliso tai lapsi. Kopio perukirjasta sekä kopiot sen liitteistä on toimitettava yhtenä kappaleena Verohallinnolle kuukauden kuluessa perunkirjoitustilaisuudesta....

Perintönä saatu metsä tulee usein yhteisomistukseen. Perikunnassa on monta osakasta ja jokaisella on omat tavoitteensa metsäasioiden suhteen. Perikuntaa ei ole tarkoitettu pysyväksi metsänomistusmuodoksi, vaikka perikunta voi olla jakamattomana käytännössä loputtoman kauan. Ajan kuluminen kuitenkin hankaloittaa tilannetta ja sisäkkäiset kuolinpesät asettavat haasteita esimerkiksi yksimielisyyden löytymiselle, jota metsäasioihinkin liittyvässä päätöksenteossa edellytetään. On...

Suomessa on yli 40 000 kuolinpesää, joissa on metsäomaisuutta. Perikuntaa ei ole tarkoitettu pysyväksi metsänomistusmuodoksi, mutta käytännössä se voi olla jakamattomana loputtomiin, mikä ei useimmiten ole perikunnan osakkaiden etujen mukaista. Perikunnan omistusjärjestelelyissä on tärkeä hallita metsäalan erityispiirteiden ja verotuksen vaikutus kokonaisuuteen. Halkomiselle on etsittävä vaihtoehtoja! Metsälakipuhelimessa olemme saaneet neuvoa metsää...

Perikunta eli kuolinpesä on erillinen verovelvollinen, joka maksaa normaalisti puukauppatuloistaan pääomaveroa. Kuolinpesän metsät voidaan muuttaa yhtymäksi, mistä voi olla merkittäviä positiivisia vaikutuksia verotuksen suhteen esimerkiksi puukaupan yhteydessä. Jos perikunnassa suunnitellaan suurempaa puukauppaa, tai omistusjärjestelyjä voi olla järkevää toteuttaa ensin yhtymämuutos. Mitä suuremmasta puukaupasta on kyse sitä suuremmaksi yhtymämuutoksen edut puukaupan...

Metsätilan omistusjärjestelyt ajankohtaistuvat metsänomistajuuden taitekohdissa, kuten perintötilanteissa, metsätilakaupoissa ja metsätilan sukupolvenvaihdoksissa. Metsälakipuhelimesta voit nopeasti varmistaa metsän omistusjärjestelyihin liittyviä kysymyksiä. Saat nopeasti vastauksen esimerkiksi metsätilan myyjän, ostajan, välittäjän sekä asiantuntijapalveluntarjoajan vastuista, velvollisuuksista ja oikeuksista metsätilakaupassa. Metsätilan myyjän näkökulmasta metsälakipuhelimen neuvontakustannukset metsätilakauppaa varten ja esimerkiksi kauppakirjan laadintakustannukset on mahdollista huomioida luovutusvoittoveron laskennassa...

Metsänomistajuus perinnön kautta alkaa yllättäen eikä uusi metsänomistaja ole aina perillä metsäasioihin liittyvistä käytännöistä. Metsänomistajuus voi alkaa lakisääteisen perinnön tai testamentin kautta. Perunkirjoitus on pidettävä kolmen kuukauden kuluttua kuolemasta, tähän aikaan saa tarvittaessa lisäaikaa verottajalta. Perunkirjoituksen toimittamiseksi valitaan kaksi uskottua miestä. Se, joka on parhaiten perillä pesän asioista toimii perunkirjoitustilaisuudessa...

Toimivin metsänomistusmuoto on yhden henkilön metsänomistajuus. Tällöin yksi metsänomistaja päättää metsänomistajuuden tavoitteet ja tekee päätökset mitä metsässä tehdään tai ollaan tekemättä. Metsänomistusmuoto voi muuttua yhteisomistuksen muotoon esimerkiksi perinnön kautta. Metsätilan yhteisomistus syntyy myös silloin kun metsätilan ostaa kaksi tai useampi henkilö tai metsätila saadaan yhteisomistukseen lahjan kautta. Yhteinen metsänomistajuus sisältää...

Perintöriidat ja perintömetsiin liittyvät riidat ovat yleisiä Suomessa. Oikeilla toimenpiteillä perintömetsiin liittyviä riitoja saadaan kuitenkin vähennettyä ja löydettyä perikunnan osakkaille mahdollisimman hyviä ratkaisuja. Metsäasiat ovat tuntemattomia usein perintömetsän saajille. Jos perikunnassa on metsävarallisuutta, on perukirjoituksen suorittajan hyvä hallita metsävarallisuuden tuomat erityispiirteet. Tärkeää on, että perikunnan jäsenille saadaan jo tässä vaiheessa...

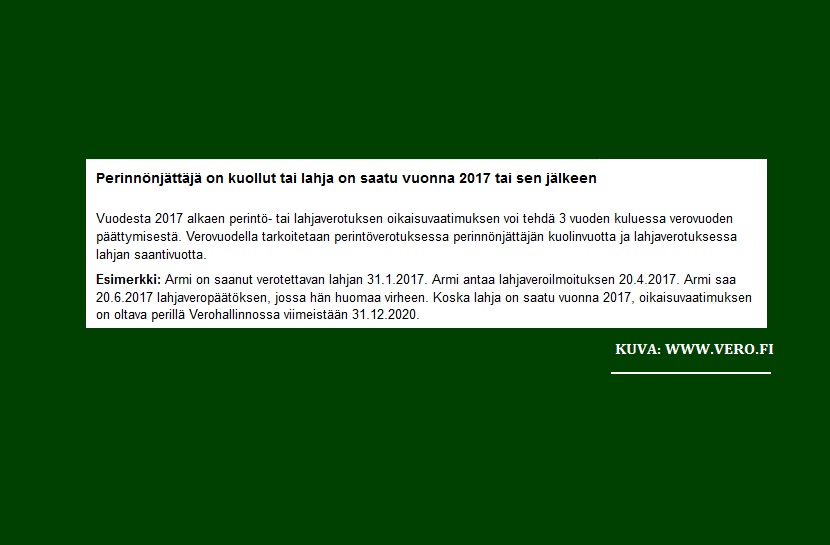

Vuodesta 2017 alkaen perintö- tai lahjaverotuksen oikaisuvaatimuksen voi tehdä 3 vuoden kuluessa verovuoden päättymisestä aiemman 5 vuojen sijaan. Muutos on tärkeä huomioida esimerkiksi perunkirjoituksessa tehtävässä metsävarallisuuden arvon määrityksessä. Verovuodella tarkoitetaan perintöverotuksessa perinnönjättäjän kuolinvuotta ja lahjaverotuksessa lahjan saantivuotta. Perintö- ja lahjaverotukseen voi hakea muutosta verovelvollinen, eli perinnön tai lahjan saaja. Perintönä saaduista...