Perin metsää – Mitä teen?

Kun metsä tulee perintönä on tärkeä saada metsänomistus heti oikeille raiteille, jotta metsänomistajuuteen saadaan toimivuutta, taloudellisuutta ja sopuisuutta.

Metsät vaihtavat usein omistajaa perinnön kautta. Metsätilan sukupolvenvaihdosta suunniteltaessa voidaan päätyä siihen, ettei tehdä mitään ja metsät siirtyvät tällöin perintönä. Useimmiten metsien siirtymistä perinnön kautta ei ole suunniteltu ja on suuri mahdollisuus, että perunkirjoituksen jälkeen perintömetsäasiat alkavat elämään omaa elämäänsä. Metsiä perintönä saaneiden tavoitteet ovat avainasemassa päätöksiä tehtäessä. Metsän arvon...

Metsää omistavia kuolinpesiä eli perikuntia on Suomessa kymmeniä tuhansia, niissä osakkaita lähes 200 000 ja niiden kautta omistetaan Suomen metsistä yli 10 prosenttia. Metsäperikuntien toimivuus, taloudelliset näkökulmat ja sopuisuuden säilyttäminen ovat asioita, joista hyötyvät perikuntien osakkaat. Näiden asioiden eteen kannattaa tehdä töitä! Miten toimivuus, taloudellisuus ja sopuisuus metsäperikunnissa saavutetaan? Metsät...

Suomessa on yli 40 000 kuolinpesää, joissa on metsäomaisuutta. Perikuntaa ei ole tarkoitettu pysyväksi metsänomistusmuodoksi, mutta käytännössä se voi olla jakamattomana loputtomiin, mikä ei useimmiten ole perikunnan osakkaiden etujen mukaista. Perikunnan omistusjärjestelelyissä on tärkeä hallita metsäalan erityispiirteiden ja verotuksen vaikutus kokonaisuuteen. Halkomiselle on etsittävä vaihtoehtoja! Metsälakipuhelimessa olemme saaneet neuvoa metsää...

Mikäli harkitset metsätilan myyntiä tai ostoa niin tutustu seuraaviin metsätilakauppaan liittyviin 100 kysymykseen ja olet lähtenyt kulkemaan kohti onnistunutta metsätilakauppaa! 1) Miten metsätilan arvo määritetään? 2) Mitkä ovat metsätilan arvonmääritysmenetelmät? 3) Mistä selviää onko metsätilalla yhteismetsäosuuksia? 4) Mitä metsätilan metsätaloudellinen arvo tarkoittaa? 5) Mikä on metsätilan markkina-arvo? 6) Mitä asioita...

Metsäasioihin liittyvä haasteellinen tilanne voi tulla eteen esimerkiksi yhteisesti omistetun metsän hallinnossa tai metsissä tehtävien metsätalouden toimenpiteiden, kuten hakkuiden yhteydessä. Metsäasioihin liittyvässä erimielisyystilanteessa on tärkeä hahmottaa kaikki tahot, jotka jollakin tavalla asiaan liittyvät. Asiaan liittyviä tahoja ja heidän näkukulmia voi olla mm. metsänomistajien näkölma, metsäammattilaisen ja metsäyhtiön näkökulma, hakkuukoneyrittäjän näkökulma,...

Metsätilat arvostetaan perukirjassa ns. käypään arvoon perittävän kuolinhetkellä. Käypä arvo tarkoittaa todennäköistä kauppahintaa, joka metsätilasta saadaan kun se myydään vapailla markkinoilla. Useimmiten on järkevää hankkia metsätilasta ajantasainen metsätila-arvio perunkirjoitusta varten. Metsätila-arvion hankkiminen ja laadinta saattaa varsinkin suuren metsätilan kohdalla viedä aikaa yli kolme kuukautta. Tällöin perunkirjoituksen toimittamiselle voi hakea verottajalta...

Perikunta eli kuolinpesä on erillinen verovelvollinen, joka maksaa normaalisti puukauppatuloistaan pääomaveroa. Kuolinpesän metsät voidaan muuttaa yhtymäksi, mistä voi olla merkittäviä positiivisia vaikutuksia verotuksen suhteen esimerkiksi puukaupan yhteydessä. Jos perikunnassa suunnitellaan suurempaa puukauppaa, tai omistusjärjestelyjä voi olla järkevää toteuttaa ensin yhtymämuutos. Mitä suuremmasta puukaupasta on kyse sitä suuremmaksi yhtymämuutoksen edut puukaupan...

Metsänomistajuus perinnön kautta alkaa yllättäen eikä uusi metsänomistaja ole aina perillä metsäasioihin liittyvistä käytännöistä. Metsänomistajuus voi alkaa lakisääteisen perinnön tai testamentin kautta. Perunkirjoitus on pidettävä kolmen kuukauden kuluttua kuolemasta, tähän aikaan saa tarvittaessa lisäaikaa verottajalta. Perunkirjoituksen toimittamiseksi valitaan kaksi uskottua miestä. Se, joka on parhaiten perillä pesän asioista toimii perunkirjoitustilaisuudessa...

Ehkä yleisimpiä puukaupan yhteydessä syntyviä haasteellisia tilanteita on se, että kannot on jääneet liian pitkäksi. Metsänomistajan ja metsäyhtiön näkökulmasta on tärkeää, että poistettavat puut katkotaan lyhyeen kantoon. Tyvessä on paljon litroja ja usein juuri arvokasta tukkipuuta on väärin jättää kantoihin. Lisäksi pitkät kannot vaikeuttavat metsässä kulkua ja ovat silmäänkin epämiellyttävän...

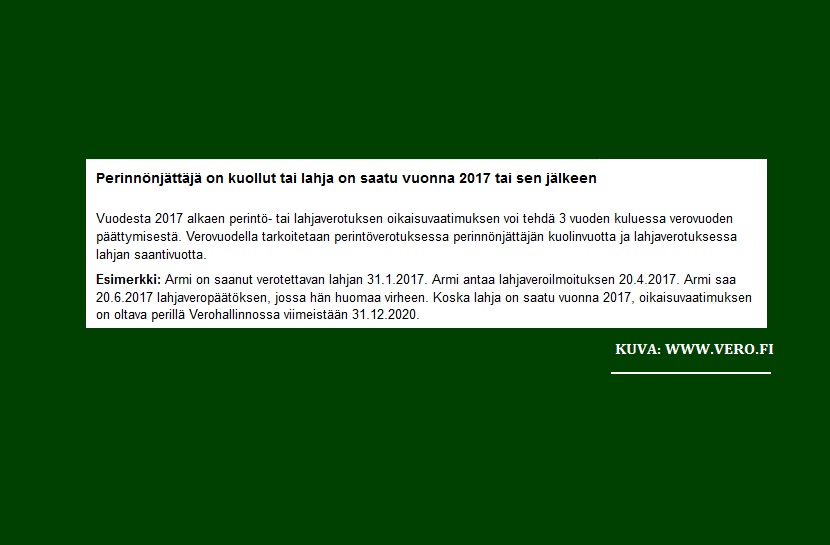

Vuodesta 2017 alkaen perintö- tai lahjaverotuksen oikaisuvaatimuksen voi tehdä 3 vuoden kuluessa verovuoden päättymisestä aiemman 5 vuojen sijaan. Muutos on tärkeä huomioida esimerkiksi perunkirjoituksessa tehtävässä metsävarallisuuden arvon määrityksessä. Verovuodella tarkoitetaan perintöverotuksessa perinnönjättäjän kuolinvuotta ja lahjaverotuksessa lahjan saantivuotta. Perintö- ja lahjaverotukseen voi hakea muutosta verovelvollinen, eli perinnön tai lahjan saaja. Perintönä saaduista...