Perikunta/kuolinpesä metsänomistajana

Perikuntien metsänomistus on Suomessa yleistä. Perikuntaa ei ole tarkoitettu pysyväksi metsänomistusmuodoksi ja useimmiten se on järkevintä muuttaa heti yhtymäksi ja laatia yhteishallintasopimus siitä miten yhteisesti omistettua metsää hyödynnetään.

Metsätilan myynnissä on useimmiten kysymys taloudellisesti isosta asiasta. Järkevintä on myydä metsätila tuottavasti, turvallisesti ja vaivattomasti. Onnistuneessa metsätilakaupassa pitää tuntea ostajan, myyjän, metsäkiinteistönvälittäjän ja asiantuntijapalvelun tarjoajan vastuut ja velvollisuudet. Metsälakipuhelimesta valtakunnallisesti neuvot ja ohjeet metsätilakaupan kysymyksiin. Metsätiloille on hyvin kysyntää. Myyjän kannattaa käyttää metsätilan arvonmäärityksessä metsäkiinteistönvälittäjän ammattitaitoa. Myyjän näkökulmasta on...

Perikunta eli kuolinpesä on erillinen verovelvollinen, joka maksaa normaalisti puukauppatuloistaan pääomaveroa. Kuolinpesän metsät voidaan muuttaa yhtymäksi, mistä voi olla merkittäviä positiivisia vaikutuksia verotuksen suhteen esimerkiksi puukaupan yhteydessä. Jos perikunnassa suunnitellaan suurempaa puukauppaa, tai omistusjärjestelyjä voi olla järkevää toteuttaa ensin yhtymämuutos. Mitä suuremmasta puukaupasta on kyse sitä suuremmaksi yhtymämuutoksen edut puukaupan...

Metsätilan omistusjärjestelyt ajankohtaistuvat metsänomistajuuden taitekohdissa, kuten perintötilanteissa, metsätilakaupoissa ja metsätilan sukupolvenvaihdoksissa. Metsälakipuhelimesta voit nopeasti varmistaa metsän omistusjärjestelyihin liittyviä kysymyksiä. Saat nopeasti vastauksen esimerkiksi metsätilan myyjän, ostajan, välittäjän sekä asiantuntijapalveluntarjoajan vastuista, velvollisuuksista ja oikeuksista metsätilakaupassa. Metsätilan myyjän näkökulmasta metsälakipuhelimen neuvontakustannukset metsätilakauppaa varten ja esimerkiksi kauppakirjan laadintakustannukset on mahdollista huomioida luovutusvoittoveron laskennassa...

Metsänomistajuus perinnön kautta alkaa yllättäen eikä uusi metsänomistaja ole aina perillä metsäasioihin liittyvistä käytännöistä. Metsänomistajuus voi alkaa lakisääteisen perinnön tai testamentin kautta. Perunkirjoitus on pidettävä kolmen kuukauden kuluttua kuolemasta, tähän aikaan saa tarvittaessa lisäaikaa verottajalta. Perunkirjoituksen toimittamiseksi valitaan kaksi uskottua miestä. Se, joka on parhaiten perillä pesän asioista toimii perunkirjoitustilaisuudessa...

Toimivin metsänomistusmuoto on yhden henkilön metsänomistajuus. Tällöin yksi metsänomistaja päättää metsänomistajuuden tavoitteet ja tekee päätökset mitä metsässä tehdään tai ollaan tekemättä. Metsänomistusmuoto voi muuttua yhteisomistuksen muotoon esimerkiksi perinnön kautta. Metsätilan yhteisomistus syntyy myös silloin kun metsätilan ostaa kaksi tai useampi henkilö tai metsätila saadaan yhteisomistukseen lahjan kautta. Yhteinen metsänomistajuus sisältää...

Perintöriidat ja perintömetsiin liittyvät riidat ovat yleisiä Suomessa. Oikeilla toimenpiteillä perintömetsiin liittyviä riitoja saadaan kuitenkin vähennettyä ja löydettyä perikunnan osakkaille mahdollisimman hyviä ratkaisuja. Metsäasiat ovat tuntemattomia usein perintömetsän saajille. Jos perikunnassa on metsävarallisuutta, on perukirjoituksen suorittajan hyvä hallita metsävarallisuuden tuomat erityispiirteet. Tärkeää on, että perikunnan jäsenille saadaan jo tässä vaiheessa...

Metsätilakaupan kohteena voi olla esimerkiksi määräosa kiinteistöstä, määräala tai kokonainen kiinteistö. Metsätilan kauppakirjalle on tietyt muotovaatimukset, näistä on säädetty maakaaressa. Jotta ostajan ja myyjän yhteinen tahto saadaan metsätilan kauppakirjaan mahdollisimman hyvin pitää tietää pakollisten muotovaatimusten lisäksi ostajan, myyjän ja kiinteistönvälittäjän sekä asiantuntijapalvelutarjoajan vastuut, velvollisuudet ja oikeudet metsätilakaupassa. Pienillä etukäteisvarmistuksilla voidaan...

Ehkä yleisimpiä puukaupan yhteydessä syntyviä haasteellisia tilanteita on se, että kannot on jääneet liian pitkäksi. Metsänomistajan ja metsäyhtiön näkökulmasta on tärkeää, että poistettavat puut katkotaan lyhyeen kantoon. Tyvessä on paljon litroja ja usein juuri arvokasta tukkipuuta on väärin jättää kantoihin. Lisäksi pitkät kannot vaikeuttavat metsässä kulkua ja ovat silmäänkin epämiellyttävän...

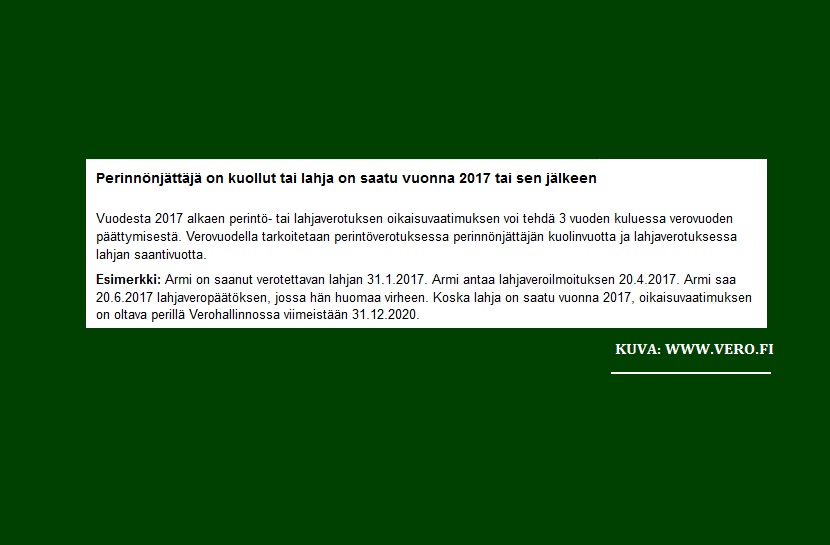

Vuodesta 2017 alkaen perintö- tai lahjaverotuksen oikaisuvaatimuksen voi tehdä 3 vuoden kuluessa verovuoden päättymisestä aiemman 5 vuojen sijaan. Muutos on tärkeä huomioida esimerkiksi perunkirjoituksessa tehtävässä metsävarallisuuden arvon määrityksessä. Verovuodella tarkoitetaan perintöverotuksessa perinnönjättäjän kuolinvuotta ja lahjaverotuksessa lahjan saantivuotta. Perintö- ja lahjaverotukseen voi hakea muutosta verovelvollinen, eli perinnön tai lahjan saaja. Perintönä saaduista...

Metsät tulevat perintönä usein sisarusten omistukseen. Usein joku sisaruksista ei halua olla mukana kuolinpesässä ja tällöin voi tulla eteen tilanne, että kuolinpesän osuutta myydään toisille osakkaille. Kuolinpesäosuuden kauppa on kuitenkin epäedullinen verotuksellisesta näkökulmasta niin myyjälle kuin ostajallekin. Kuolinpesäosuuden arvo on usein huomattava, jolloin verotukseen liittyvät epäedulliset seuraukset niin ostajan kuin...