Metsät vaihtavat usein omistajaa perinnön kautta. Metsätilan sukupolvenvaihdosta suunniteltaessa voidaan päätyä siihen, ettei tehdä mitään ja metsät siirtyvät tällöin perintönä. Useimmiten metsien siirtymistä perinnön kautta ei ole suunniteltu ja on suuri mahdollisuus, että perunkirjoituksen jälkeen perintömetsäasiat alkavat elämään omaa elämäänsä. Metsiä perintönä saaneiden tavoitteet ovat avainasemassa päätöksiä tehtäessä. Metsän arvon...

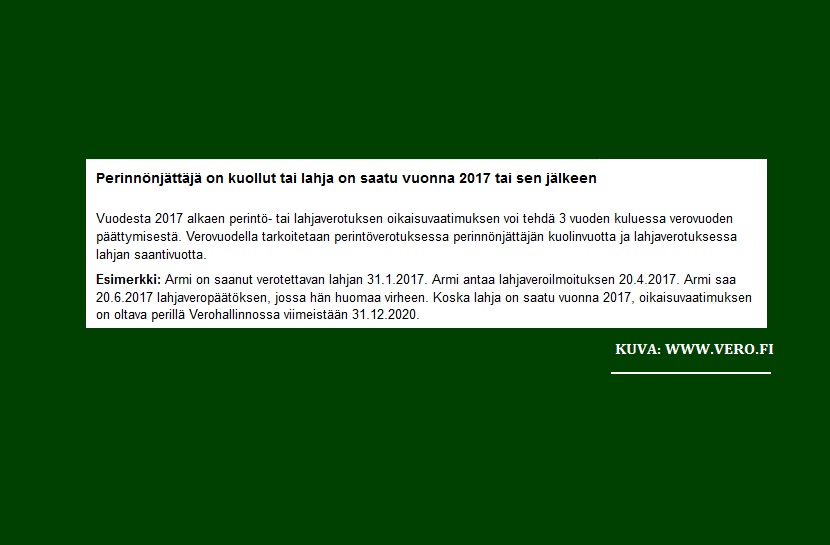

Vuodesta 2017 alkaen perintö- tai lahjaverotuksen oikaisuvaatimuksen voi tehdä 3 vuoden kuluessa verovuoden päättymisestä aiemman 5 vuojen sijaan. Muutos on tärkeä huomioida esimerkiksi perunkirjoituksessa tehtävässä metsävarallisuuden arvon määrityksessä. Verovuodella tarkoitetaan perintöverotuksessa perinnönjättäjän kuolinvuotta ja lahjaverotuksessa lahjan saantivuotta. Perintö- ja lahjaverotukseen voi hakea muutosta verovelvollinen, eli perinnön tai lahjan saaja. Perintönä saaduista...

Metsätilan omistusoikeuden sisältöön kuuluu tiettyjä oikeuksia, joista keskeisiä ovat luovutuskompetenssi eli se, että omistajalla on oikeus myydä metsätila sekä omistajan hallintaoikeus, jonka haltijalle kuuluu metsätilan vuotuisen tuoton nauttimisoikeus. Metsätilan omistusoikeus ja hallintaoikeus voidaan eriyttää toisistaan. Hallintaoikeus voidaan testamentissa tai lahjakirjassa pidättää määräajaksi tai eliniäksi omistusoikeuden mennessä toiselle taholle. Hallintaoikeudelle lasketaan...